过路费发票增值税抵扣实务操作案例

|

国家最新公布,收费公路通行费增值税抵扣办法继续执行。但具体如何操作? 本次分享主要讲解:

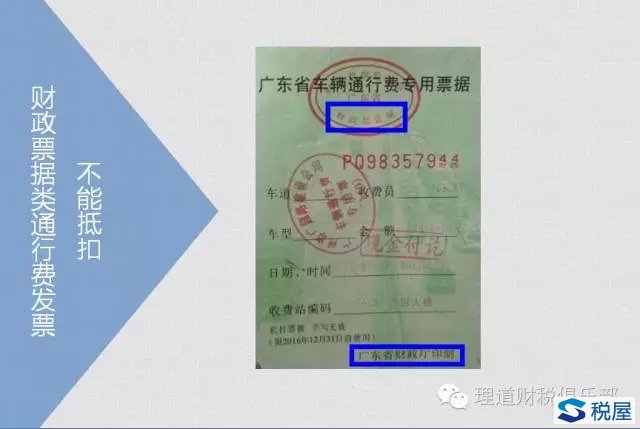

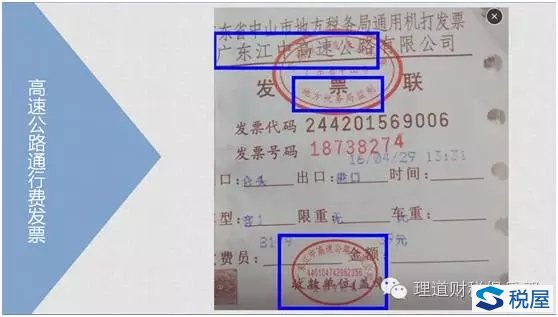

▼营改增后,过桥费能否抵扣?如何抵扣?今天带大家看懂财税[2016]47号和财税[2016]86号对过路费发票抵扣的规定。 一 路桥费抵扣政策介绍 营改增关于路桥费的抵扣文件主要有两份,财税[2016]47号和财税[2016]86号。 【具体抵扣政策规定如下:】 增值税一般纳税人支付的道路、桥、闸通行费,暂凭取得的通行费发票(不含财政票据,下同)上注明的收费金额按照下列公式计算可抵扣的进项税额: ★高速公路通行费可抵扣进项税额=高速公路通行费发票上注明的金额÷(1+3%)×3% ★一级公路、二级公路、桥、闸通行费可抵扣进项税额=一级公路、二级公路、桥、闸通行费发票上注明的金额÷(1+5%)×5% 通行费,是指有关单位依法或者依规设立并收取的过路、过桥和过闸费用。 财税[2016]47号政策规定执行时间为2016年5月1日至7月31日,财税[2016]86号明确该抵扣政策从2016年8月1日继续执行,停止时间另行通知。 总的来说,就是财政部监制的路桥费发票不能计算抵扣。税局监制的路桥费发票可以计算抵扣。在停止计算抵扣政策出台前,可以一直计算抵扣。 该抵扣政策也没有限定行业,即:只要其属于增值税一般纳税人,且不在不可抵扣范围内,都可以计算抵扣。 二 路桥费如何抵扣? ★高速公路通行费可抵扣进项税额=高速公路通行费发票上注明的金额÷(1+3%)×3% ★一级公路、二级公路、桥、闸通行费可抵扣进项税额=一级公路、二级公路、桥、闸通行费发票上注明的金额÷(1+5%)×5% 如:取得金额为50元的高速公路通行费发票可以抵扣的进项税为50/(1+3%)*3%=1.46 取得50元的过桥费发票可抵扣的进项税为50/(1+5%)*5%=2.38 由于税率不同,计算出的税额也不同。 财务人员也很关心怎么区分这几种发票……下面将教大家怎么辨别。 三 如何辨别可抵扣发票? 路桥费发票抬头会有发票监制章,从发票监制章可以初步判断是否可以抵扣。 ● 财政票据类通行费发票不能抵扣

● 2016年5月1日至6月30日的国地税监制通行费发票可以抵扣

|

- 上一篇:营改增后增值税差额征税及开票政策解析 2016/9/1

- 下一篇:国税机关代开发票时如何征收地方税费? 2016/8/29